資金調達支援

渋谷広志税理士事務所は、あらゆるステージでお客様の資金調達をサポートします。

開業しようとするとき、ビジネスチャンスがあり設備投資をしたいとき、事業が急拡大して資金需要が生じたときなど、あらゆる場面で当座の資金が必要となるときがあります。

自己資金ですべて賄えるのが理想ですが、なかなかそうもいかないのが現実です。

実業家の方にとっては、自己資金以外でどのように不足分を調達するかがいつも悩みの種です。

渋谷広志税理士事務所では、実業家の方の資金調達を支援し、事業の成功をサポートします。

日本政策金融公庫と信用保証協会の違い

「融資」と聞いてまっさきに思い浮かぶのは、日本政策金融公庫と信用保証協会ではないでしょうか?

日本政策金融公庫は、直接、お客様に融資するのに対して、信用保証協会は、金融機関の融資に対して債務保証することでお客様が融資を受けやすくするもので、都道府県の制度融資に利用されます。

創業融資を例に、両者の違いを把握しましょう。

| 信用保証協会(東京都制度融資) | 日本政策金融公庫 | |

|---|---|---|

| 申込み期間 | 事業開始前~事業開始後5年 | 事業開始前~事業開始後税務申告を2期終えるまで |

| 融資限度額 | 最大1,000万円(自己資金なし) 最大2,500万円(自己資金あり) |

最大1,500万円まで |

| 自己資金 | 自己資金がなくても借りられる | 融資希望額の3分の1が必要 |

| 返済期間 | 設備資金10年以内(据置期間12ヶ月) 運転資金5年~7年以内(据置期間12ヶ月) |

設備資金10年以内(据置期間6ヶ月) 運転資金5年~7年以内(据置期間6ヶ月) |

| 金利 (平成29年度) |

1.7%~2.5% | 2.36%~2.95% |

| 保証料 | 0.45%~1.90%を借入時に支払う | なし |

| 都や区からの補助 | 金利や保証料の補助有(但し、条件を満たす必要がある) | 原則なし |

| 融資実行までの期間 | 書類受付から6週間程度が多い ※飲食店などの許認可が必要な業種については許認可等を受けたあと |

書類受付から4週間程度が多い |

(平成29年度)

総評すると、至急融資を受けたい場合は日本政策金融公庫、都や区からの補助が受けられ、融資までに時間がかかっても良いのであれば信用保証協会の制度融資が有利だと思われます。

いずれにしても、お客様のニーズに合うのはどちらかを総合的に判断することになります。

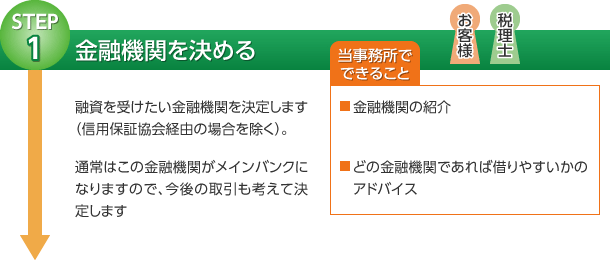

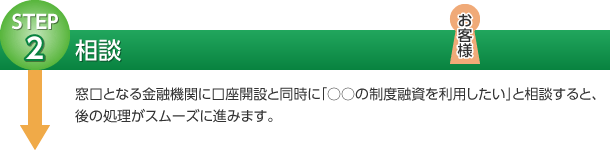

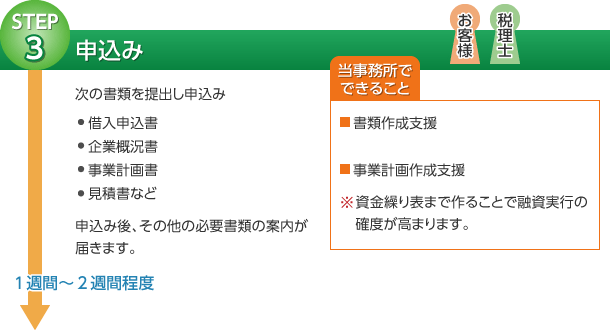

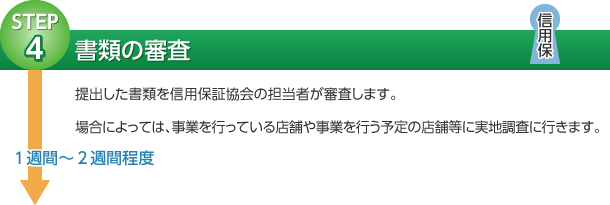

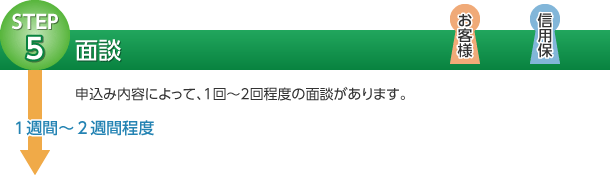

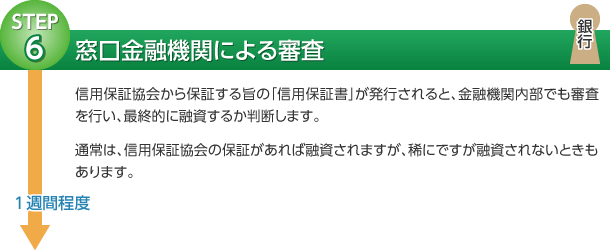

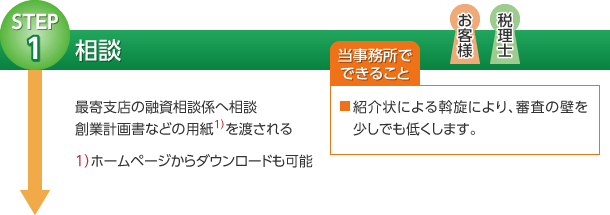

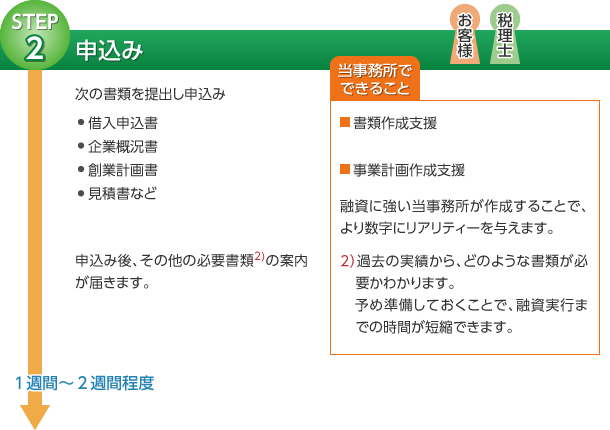

融資の流れと当事務所のサービス

信用保証協会

日本政策金融公庫

料金

融資額 × 3%