グループ法人向けサービス

グループ法人向けサービスとは

オーナーが複数の企業を所有していたり、親会社を中心に複数の子会社を所有している場合があります。

このような場合に、法人税等の税金の負担を軽減させるサービスです。

大きく「グループ通算税制」と「グループ通算税制」に区分しています。

グループ通算税制

グループ通算税制とは

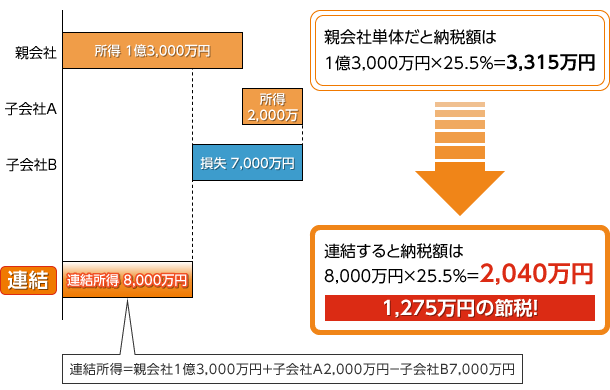

グループ通算税制とは、親会社とその100%子会社の所得と欠損を通算して合計所得を算出し、その合計所得に応じた法人税を納税する制度です。

100%グループ内の損益を通算した税金を納めるため、グループの税負担を減らす効果があります。

但し、地方税(法人住民税及び法人事業税)については、適用がありません。

メリット・デメリット

| メリット |

|

|---|---|

| デメリット |

|

導入前のシミュレーションが大事

グループ通算税制は一度導入すると、原則として取りやめができないため、例えば「グループ通算税制導入による事務負担増加に見合うメリットがあるか」など中長期的な観点から慎重な判断が求められます。

お願いできる会計事務所数が限られている

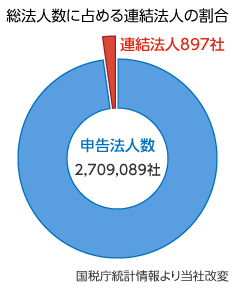

令和5年9月1日現在グループ通算制度を適用している法人数は公表されていませんが、参考に令和4年6月30日現在の連結納税制度による申告法人数宇は18,163社であり、全法人約328万社に対して僅か0.55%に過ぎず、グループ通算税制のお手伝いができる税理士事務所は少ないのが現状です。

組織再編税制アドバイサリーサービス

こんなことでお悩みではないですか?

- 赤字の子会社と合併すると節税になるって本当?

- 異業種に参入するために会社を買収するけど、税負担をできるだけ減らしたい

- 清算する予定の子会社を利用した節税方法って?

- 事業部毎に後継者がいる

- 間接支配の孫会社を子会社化し持株会社で直接管理し、スピード感ある経営をしたい。

組織再編税制を利用して何ができるか?

こんなことが可能です。

- 赤字子会社の欠損金を引継ぎ、親会社の黒字と相殺することによって節税する

- 買収先の会社の欠損金を引継ぎ、自社の黒字と相殺することによって節税する

- 引き継いだ含み益がある資産の売却益を自社の欠損金と相殺することで節税する

- 会社を事業部毎に分割(分社)することで、会社ごとに後継者を決められる

- 子会社が孫会社株式のそのものを親会社に配当することによって直接支配できる

注意点は?

節税するには、税制で定めるいくつかの要件をクリアしないと、むしろ税負担が増加する場合もあります。

この要件は、「出資比率」「事業内容」「役員構成」「事業規模」「従業員数」など複数の条件で規定しており、毎年の税制改正で変更される場合がありますので、組織再編税制に詳しい税理士に相談することをお勧めします。

渋谷広志税理士事務所のサービス

当事務所では、毎年コンスタントに組織再編に関するご相談を頂いており、多くの事例及びノウハウがあります。

また、税理士のみでは解決できない税務以外の課題も、弁護士や社会保険労務士など各専門家と一緒に解決しています。

当事務所の料金

組織再編税制は複雑な税制のため、料金は案件ごとにお見積り致します。

なお、本件に関しては、無料相談は承っておりませんので、ご了承ください。