消費税の、8%から10%への増税が平成31年10月1日より予定されておりますが、増税と同時に食品等の軽減税率が開始されます。

軽減税率の対象品目の消費税は、従来通り8%が適用されます。

新税率の開始と同時に、消費税課税事業者の方は、仕入税額控除の適用を受けるためには、区分経理に対応した帳簿及び区分記載請求書等の保存が必要となります。

従来と請求書の作り方、帳簿の作り方が違ってまいりますので、軽減税率対象品目を取り扱う事業者の方は充分ご注意をお願いいたします。

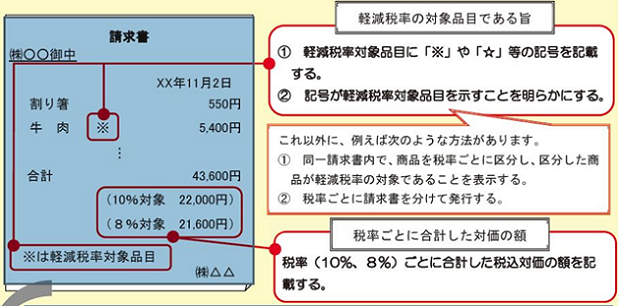

軽減税率開始後の請求書の記載事項

従来、仕入税額控除を受けるための請求書記載事項は、次の①~⑤と定められておりました。

① 請求書発行者の氏名又は名称

② 取引年月日

③ 取引の内容

④ 対価の額

⑤ 請求書受領者の氏名又は名称

(飲食店業等不特定多数の者と取引する事業者が交付する請求書等は省略可)

しかし軽減税率制度開始後は、上記に加え下図のように、

⑥ 軽減税率の対象品目である旨

⑦ 税率ごとに合計した税込対価の額 の記載が必要になります。

これらの要件を満たさないと仕入税額控除を受けることが出来ず、消費税の納税額が高額となってしまいます。

なお、仕入先から交付された請求書等に、⑥軽減税率の対象品目である旨 や、 ⑦税率ごとに合計した税込対価の額の記載が無い場合には、これらの項目に限って、交付を受けた事業者自らが、その取引の事実に基づき追記をすることができます。

多くの店舗ではレジで請求書・レシートを自動発行しておりますが、上記の必要事項を自動で印刷できる、軽減税率対応レジが各所で販売されております。またレジ購入のための補助金制度も設けられております。

申請期限がございますので、レジご購入の際は補助金の申請期限の確認をお願いいたします。

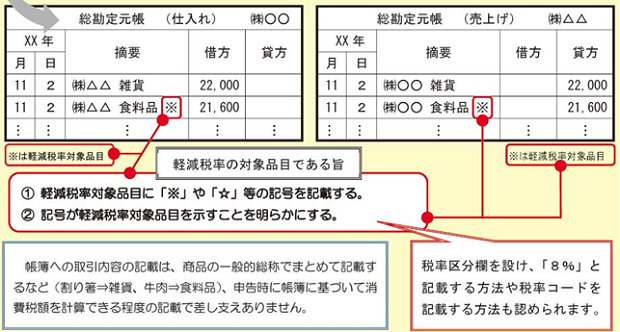

軽減税率開始後の帳簿の記載事項

従来、仕入税額控除を受けるための帳簿の記載事項は、次の①~④と定められておりました。

① 課税仕入れの相手方の氏名又は名称

② 取引年月日

③ 取引の内容

④ 対価の額

しかし軽減税率制度開始後は、上記に加え下図のように、

⑤軽減税率の対象品目である旨 の記載が必要になります。

これらの要件を満たさないと仕入税額控除を受けることが出来ず、消費税の納税額が高額となってしまいます。

帳簿については最新版の会計ソフトを利用することで対応が可能です。

消費税免税事業者の方もご注意ください!

免税事業者の方は消費税を計算する必要が無いため、帳簿及び請求書の作成・保存にあたり上記様式を守ることは定められておりませんが、免税事業者であっても課税事業者に軽減税率の適用となる商品を販売する場合、相手方から区分記載請求書等の交付を求められる場合がございますので、ご注意ください。

なお、免税事業者の方も軽減税率対策補助金の措置を受けることができます。

特に請求書については軽減税率対応レジを購入するための補助金制度が設けられており、

その申請期限は平成31年12月(平成31年9月までにレジの導入等を完了したものが対象)となっております。

期限内に制度を利用することでスムーズに導入されることをおすすめいたします。

このコラムは、平成30年9月30日時点の法令により作成しているため、今後の法改正により異なる取り扱いとなる場合があります。

また、専門的な内容を判り易くするため、敢えて詳細な要件などを省略していることもあります。本コラムに記載されている内容を実行する際は、当事務所までご相談ください。