2023年10月1日から消費税の仕入税額控除制度において適格請求書等保存方式(いわゆる『インボイス制度』)が開始されます。

現在、消費税の仕入税額控除制度においては帳簿及び請求書等の保存が要件とされておりますが、2019年10月1日からは区分記載請求書の保存が、そして2023年10月1日以降は原則、適格請求書発行事業者から交付を受けた適格請求書の保存が必要となります。帳簿についても2019年10月1日以降は必要となる記載事項について変更がございます。

2019年10月1日まで概ね半年の猶予期間があり今すぐに対応を迫られるところではありませんが、区分記載請求書と適格請求書の様式には共通点が多く、この2つの内容を十分に理解し、レジの導入や経理方法の見直しなどのご準備をお願いいたします。

また取扱商品の検討、価格設定、免税事業者様であれば消費税の課税方法の選択検討などこの機会に新しい税制に合った経営判断をされるご準備をしていただけるとよろしいかと思われます。

適格請求書の事業者登録申請と記載方法

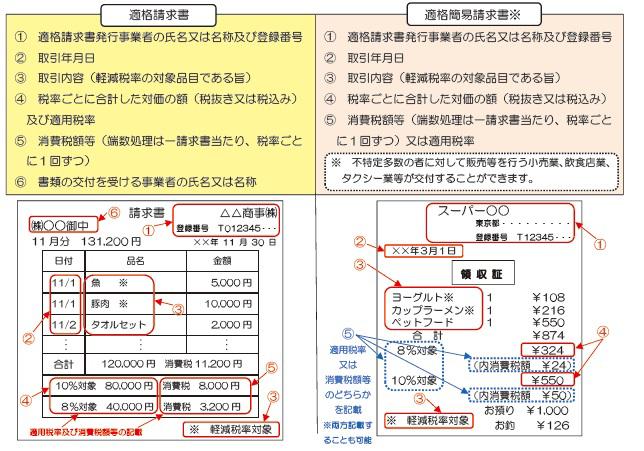

適格請求書とは、適格請求書発行事業者が発行する、一定の事項が記載された請求書・納品書・その他これらに類する書類を言います。適格請求書は、売り手が買い手に対し正確な適用税率や消費税額等を伝えるための手段として用いられます。

適格請求書発行事業者となるためには税務署に登録申請をし、登録を受ける必要があります。

登録申請は2021年10月1日に登録申請の受付が開始されます。

なお、課税事業者でなければ登録を受けることはできません。免税事業者が登録を受けるためには原則として課税事業者選択届出書を提出することが必要ですが、2023年3月までに登録申請をした免税事業者はこの届出が不要という経過措置がございます。

適格請求書・簡易適格請求書の書き方は、次の図の通りです。適格請求書発行事業者は、発行が困難な場合(少額の公共交通機関や自動販売機の利用、農林水産物の譲渡で一定のもの等)を除き、課税事業者である取引先の求めに応じて適格請求書を交付し、かつその写しを保存する義務がございます。

このコラムは、平成31年2月28日時点の法令により作成しているため、今後の法改正により異なる取り扱いとなる場合があります。

また、専門的な内容を判り易くするため、敢えて詳細な要件などを省略していることもあります。本コラムに記載されている内容を実行する際は、当事務所までご相談ください。